�����ӡ��GDP���ٳ��й�ʤ���ж��

��ӡGDP�������ƱȽ�

��ӡGDP�������ƱȽ�

����2��10�գ�һ���й�ӡ��GDP���ٳ����й������ţ��ڸ�����ѧ�����ξ���ѧ���ġ����չս���о�Ժ�о�Ա��ƽ���ڵ�ѧ��Ȧ���������顣����ѧ�ҳ�ƽ��ȫ����Ͷ����������ӡ�ȵ�GDP���������Ǽ٣�ӡ�ȵ�Сƽ��������Ī���ڴ���ʲô���ĸĸӡ�Ⱥ��Գ�Խ�й��Ȼ���չ���dz�����˼�����ۡ�

����ͬ�����о�ӡ�ȣ�Ͷ���˸�����ѧ������ȫ��һ�����ӽǣ�Ͷ������Ҫ�Ժ�۾�����Ϣ�зdz�����Ķ���������Ϊһ�������ۣ���ʧ���Ǵ������������Ϊ��ӡ�ȹ�����ն�ƵĶԳ��������������ӡ�ȷ�չ�ֿ��õ�̬�ȡ��������������⣬��������ֳ���Ǯ�ʽ����������Щ��Ħ�����졢������һ����ֻΪͶ�ʻر����ع���δ����չ��֡�

������ƽ��û��ȥ��ӡ�ȣ����������ܶ�ӡ�Ⱦ���ѧ���ж�������������Ĺ۵��ǴӴ���ķ�չս�Գ���������Ϊ�����ڴ�����ӡ�ȵ��ǹ�����Ǯ����������FDI����ӡ�ȵ���Щ��ҵ���д��۲죻Ī�ϸĸ������Ҫ�����й�90���ĩ�����F��ʱ���ĸĸҲ�������ж�������������80������ٵĸĸ����ѧ�Ҷ�һ����δ�����������ǻ���ʶ�����ԣ�����ѧ��������Ͷ�ʣ���Ҳ�DZ���������֤���˵ġ�

�������о�ӡ�ȵ�ʱ���������۲쵽���й�Ŀǰ���еĽṹ�ĸ�����Զ����ӡ�ȣ����ƺ����ٱ�ȫ���Ͷ�ʻ��������˽�����⡣��ӡ�����е㶯�����ͻ�������Ʊ�ij������Ǻ���Ҫ�ƾ�ý��ij����������ۡ��������й��ʱ����Ƶ�ԭ����Ǯ����Ƚ��ѣ�Ҳ�������������۲�ģ�ӡ�ȵ�֤���;���ѧ�ҴӲ�����˵������̫���ˣ��ٻ�������Ϊ��ʶ��̬ԭ�������г��Ĵ��Ϊ����Ͷ���ߣ����Ƕ���ӡ�������������ͺܲ�ͬ����֮����ȫ���ʲ����ñ����У�ӡ�ȹ��к�ӡ�Ȼ��ң����й����и��ܵ�ȫ��Ͷ��������

����Ͷ���˺;���ѧ�Ҷ�ӡ�ȵĹ۵�һ��һ������ӳ��Ȥ�������Ƕ�ӡ�ȼ�������ʶ��ĩβ������Ҳ���ʼ������ۣ���λ�������˷dz���ϸ�Ľ�𡣾���λ������ͬ�⡢�����۲������ر���ǵĶԻ���������˼����

�������ţ�ӡ������ͳ�ƾ�2��9���������������㷨������2014���ļ���ӡ�ȹ���������ֵ(GDP)��ȥ��ͬ�����������7.5%��(�й�2014���ļ���GDPͬ�Ƚ���7.3%)��Ԥ��2014-15����(2014��4��1��-2015��3��31��)ӡ�Ⱦ��ý�����7.4%�����й���ƽ��

����ӡ��GDP���ݵ����Ǻ�����

�������������������ģʽ��ʱ���Ǻ���ֵġ������Ҷ���Ϊӡ�ȿ��Գ����й�����ô��ȫ��Ͷ���ߵ����ĺ��ʽ�ͻ�������ӡ�ȣ������й�����Ϊ�ʽ�����ı����Ϳ��Դ������óɳ�����˽����������ݻ��һ��֤����ЩͶ���ߵĿ�������ȷ�ģ��Ӷ���������Ͷ���߸���Ͷ��ӡ�ȡ���������ѭ������������ӡ�Ⱦ���ᳬ���й�������Ҳ��������

��������ӡ�ȴ˴ε���GDP���㷽������Ȼ�кܶ����飬����һЩӡ�Ⱦ���ѧ�Һ���ҵ�Ҷ��е����⣬������Ϊӡ��û�����ף���Ϊ������������Ǻ����ġ�

������˵�����ǽ�GDP����Ļ�����2004/5�������Ϊ2011/12���꣬ͬʱ����������гɱ��Ƽ۷���Ϊ���ʼ�ֵ�Ƽ۷����й���2007������й�˾�����ƶ��о��Ѿ���������ֵ�Ƽ۷�(���ʼ�ֵ�Ƽ۷���һ�֣��۲�����ע)�����ң�ӡ�ȶԹ������ݽ������ݣ�Q4�������Ǻ����ģ�ʵ���ϣ�Q4���������ǵ���Q3�ģ�����ӡ�ȵ�PMI�ͳ��������ǿ����Ǻϵġ�

����ӡ�����õ������Ҳ���ǹ���

������ƽ���Ҽ���������ûȥ��ӡ�ȣ���Ϊӡ�ȹ��ŵ�Ч��̫�ǩ֤�����Ѿ����˻����ˡ���ʼ�ղ�����ӡ�Ⱦ��������Ķ������ڣ�������������ܽ��12���˿ڵľ�ҵ���������п��ܡ�˭ȥ����

������������Ȼ��ûȥ��ӡ�ȣ����Ҵ�2013��Ϳ�ʼ��ע�ͽ���ӡ�ȵĹ�Ʊ����һЩ�˽⡣

����һ��ӡ��֮ǰ��ʧ����Դ�ھ������ߵ�ʧ�ܡ�ӡ����һ�������������ľ�����ϵ�����о�����ռ�Ⱥܴ���Ϊû�м�ʱ��������ƶȵ���Ч���죬���Ե�������ҵ����ӡ������������������֪��ѡ���ƶȡ������룬ӡ����ʵһֱû�����Ͼ��÷�չ�ĵ�·��

�������磬ӡ�ȹ���IJ��������ʷdz��ߣ������й��dz���ӡ�����õ������Ҳ���ǹ���ӡ�����µIJ�������������4%������ʵ��������10%(��������ծ���������ȷ�ϻ��˵��龰)��

������ʵ�ϣ��������г����ң�ӡ�ȵĻ������Ƿdz��ߵġ��Ա��й������й��ٷ�������������1%�����㷭4����Ҳ��4%��Ҳ����ŷ�ޡ�

��������ӡ�ȵ�Ī�Ͽ����ҵ��˽������İ취��Ī���Dzݸ�(�ϵ͵�����)�������������ż����ذ��ʱ������й��������ż����ذ��Ϊӡ�ȵĹ㶫��GDP�����ʳ��ڱ���10%���ϡ�

������˵��������Ҫ��ֲ�й�������ҵ�Լ�����������ҵ�Ļ�������������ӡ��ʵ��̫�̫���˾��л��ᡣ

��������ӡ�ȵľ�Ӣ��ӡ����һȺ���ʾ�Ӣ��Ͷ���߱Ƚ��������ǡ������ڸ�������ijɾͶ����ܵ�רҵ��ʿ�Ͽɡ�ӡ�ȵľ�ӢĿǰ���ڹؼ�λ���ϣ���������Ұ��

����Ī�������������� ���з���

������ƽ��ӡ�ȹ��ʾ�Ӣ���������Ļ��ij̶ȱ��й��ߡ����Ǿ�Ӣ��ȥ�ı�������

�������������Dz���ij̶Ⱥͱ����ܸߡ�Ī�������ĸ߲��Ŷ��ó�������һ�����缶�ľ��á����ں����ξ�Ӣ�Ŷӣ������г�Raghuram Rajanֻ������һ�������˰������ɭ(������Ī�ϵ�ѡ)û�л�ȥ���ܶ��˶���ȥ�ˣ�������ij�ַ�ʽ����ӡ�ȵı�����û����������ְ��Ҳ�ǵ��θ���ίԱ�����ѯ��Ա�������³��������ʦ�������Ĺ���ó������Ȩ�����ֵ�һֱ����Ϊ��ӡ��Ŀǰ�ĸ��ָ·�ƣ����������Ҫý��Ϊӡ�Ⱥ�Ī�ϴ�����

����Ī�ϱ������˳�Ϊӡ�ȵĵ�Сƽ�� Rajan�ع����������г�����ӡ��������ϵ���д��ģ���죬�е���1998�����F�����й�����ҵ����һ����

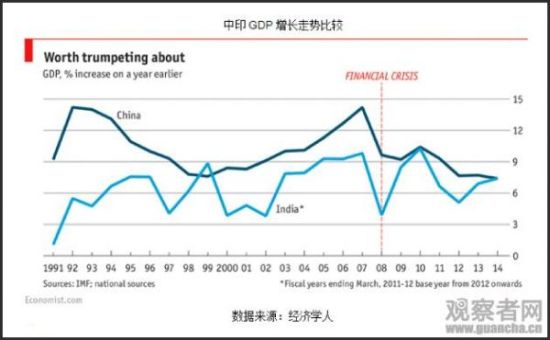

����Ī�������е�������ʱ��ӡ������������ͨ�͡������һ��̨�������˳���ͼ۴����������������֧��ӡ�ȣ�������Դ��ó���뷽��������Ǻܶ��Żݣ������е����ҷ�Դ����˼�������Ѿ����˽ӽ�һ�������ң����ǽ���Գ������õĹ�Ʊ�г���(����ͼ)

������ƽ���Գ���õĵط���һ���������ĭ������Խ�������գ�ӡ�ȵ���Ǯ����ࡣֻ�Dz�֪ӡ���Ƿ��������ʿ��ƹ�����ҵ��

����������ӡ�������ķ��ɣ�������������ʿعɵı����������ǹ���ֱ��Ͷ�ʡ���Ϊ����ӡ��Ͷ��һ���dz�����з����������ġ�

����Ŀǰ�����ǻ���������һЩ���飬��Ҫ����ֱ��Ͷ�ʣ���������ǮͶ�����������ϵ�ܸ��ӣ���ǮͶ��Խ���֣�Խ��������FDI����Ʊ�ͻ����г���ֱ��Ͷ��֮��Ҳ�������ű˴˼�ǿ�����ơ���������Ҳ�������⣬���Ͷ�ʺ�ֱ��Ͷ�ʶ��ǻ��ڶԱ�Ͷ�ʹ�δ�������ġ�

����ӡ��������Ҫ�����������ϸ��¸�����ӡú10%�Ĺ��йɣ�����������������ʽ���Ϊ���кã�40����Ԫ�Ľ����г������С��

����˳��˵һ�䣬ӡ�ȵ�֤���;���ѧ�ҴӲ�����˵������̫���ˡ�

��������˵ӡ�ȵĹ��в����Ƚϴ���������˵������ȥһ�꣬�й�A50�IJ�������4.53%���¹���1.65%������1.32%��ӡ��NIFTY50��1.29%��ע���£�����������ǵ������IJ����ʣ���ͳ������ֻ�����̼ۣ��ҵ����ݿ��������ڲ�����

����Ī�ϵ����ӱ����F���ĸ�ʱ���ѵö�

�����۲�������ǰ�����б���˵��ӡ������һֱͨ�����ģ���۹����ʲ��O�ʽ�����ά�ֹ������̽���;����������衣�˾���ӡ�ȹ���Ҳ�������ۡ�����ִ�����������������Լ�������Ӫ��ҵ���˵Ĺ��ᣬ�����Գ��۹����ʲ�������֧�ֹ�Ӫ��ҵ˽�л���Ŀǰ��������ƽϢ��ô�����⣬Ī����̨����˽�л���ʲôĿ��ô�������Լ�ִ�������ж��

������ƽ����û��ȥ��ӡ�ȣ����ǺͲ���ӡ�Ƚܳ��ľ���ѧ���н������м���������Ī�ϵ����ӱ����F�����ѵöࡣ

������һ��ӡ�Ⱥ��Ϸǵ��������ƣ��������������ơ����ἰ��������֯����������˽�л���������Ӣ�����ж��������ٵ�Ӣ����Ҫ���ҹ��ƹ�������صĵ�·���ѡ�

�����ڶ���ӡ�ȵĹ���ϵͳ���й���Ч�ʲ�öࡣ��ʹĪ���ܸɣ�����ϵͳ������ɢ��Ҳ�����Ī�ϵ����������ԣ�ӡ�ȸ����˽�л������������FDI������ӡ�ȵ����������ֻ���ѡ��������ì�����ء�

�������������ܿ��ٴ����ҵ��ֻ�����ʡ����ǣ���ӡ�߽����ⲻ�����˫��û�л��ţ�����ֻ��Ͷ�������ܼ���Ǯ�IJ�ҵ������Ͷ�ʷ��ոߣ����ڳ��Ļ������衣ӡ��Ҫ�ϳ��й�������֮���ѡ�

�������ӡ��û���������ӡ�߽����⣬��������ƽ��İ�Ϸ���������ʡ��������ʡ�������ؾͲ�����Ϊ���ʵĸ߹����ܹ��ˣ�ӡ�ȵĻ�����˲�и��Ĺ����ͼ�����Ա���ϲ�����й�����ϲ����ӡ�ȡ�

����ӡ��Ҫ�����������ʵĻ�����Ҳ��ʮ�����ϡ���ʱĪ���Ƿ���̨�ϣ��Ͳ�֪���ˡ�

�����ձ������Ѿ����ز��������ձ�����ծ̨���������Դ��ģԮ��ӡ�ȡ��ձ�˽����ҵͶ�ʣ�ֻ���ù�ʱ��ҵռ��ӡ���г�������Ѻ��IJ�ҵ����ӡ�ȣ����ձ��Լ��IJ�ҵ���Ļ���

�������ư���ֻ�������⽻��Ϸ���ձ���ҵ����չӡ���г���ǰ����ת���ձ�������Ĺ�ʱ��ҵ�������ó��Ƚ���ҵ��

�������ڴ�����ӡ�ȵ��ǹ�����Ǯ����������FDI����ӡ�ȵ���Щ��ҵ���д��۲졣������Ȼ���ܵ������ģ���������ҵҲ����ͷ�Է��ȣ�������ѧ�ѣ�����Ϊӡ�ȵ�Ǯ����

����������ӡ�������IJ�������һֱ��ͨ�͵���Դ֮һ�����Ī��������ѡ��ʱ��ŵ���Ͳ������֡�����2��28������������һ�����������Ԥ�㰸���г���dz���ע��

�����������ۣ��϶��С����Ҹ��˵ĽǶȣ�����ҿ���Ī��������ȷʵ�����Լ���ŵ�ԣ����Ͷ�����Ծ�������ġ�

���������и����⣬��һֱ��˵��ʵ���ϣ��й�Ŀǰ���еĽṹ�ĸ�����Զ����ӡ�ȣ����ƺ����ٱ�ȫ���Ͷ�ʻ��������˽�����⡣��ӡ�����е㶯�����ͻ�������Ʊ�ij������Ǻ���Ҫ�ƾ�ý��ij����������ۡ��������ԭ��ֵ��˼����

�������ɳ�ƽ������ӡ������Ե���εķ�����Ŀǰ���ǿ������������ӡ����������Ȥ���������⡣��ש���С�����Ͷ�����к�һ·һ�������û��ӡ�ȵ�֧�֣�ʵ�����Ǻ��ѵġ��Ӿ��ü�ֵ��������������ط������ò��ǿ��ܵġ�

������ƽ���߽�����Ҫ��Ī�ϵľ��ϣ���ɣ��й�Ԯ���Ĺ�ģ�ɱ���ʮ�������������Ъ��Ԯ��������������֮���ƽ����Ϸ���͵������ֿ�ԡ��й���������Լ������������֮��������⽻��������֤����Ͷ�ʵİ�ȫ�ԡ�

������ֲ�й�����ҵ�в��У�

�����۲������������ᵽӡ�ȵ�Ī�Ͽ����ҵ��˽������İ취����˵��Ī��Ҫ��ֲ�й�������ҵ����ô�����ڣ������ļ���7.5%���Ƿ��������ŶԾ��ù��Ĺ�������ô���ģ��������ܿ��Իش��ƽ����˭���ƶ������������������⡣

����������ӡ��Q4��������Ҫ�Ƿ���ҵ�dz��ã�����ҵ��Q3�½���ӡ�����ͼ��µ����Ļ�����֮һ��

���������������ݣ�2014����ļ��ȣ�ӡ����ߵľ��������ʵ��������·���ҵ��������ȼ����Ȼ����ˮ��Ӧ������������ʩ����(10.1%)��ó�ס��õꡢ��ͨ��ͨ�ż��ۿ���ط�������(7.2%)�����ڣ����ز���רҵ����(15.9%)��������������������������(20%)��

��������ҵ������4.2%���ɿ�Ͳ�ʯ����2.9%�����̽�����1.7%�����֮�£�ũҵ�����½���0.4%��

�����ҽ���һ��Ī�ϵĵ�·�������˿��ܶȺܸߣ��˿ڽṹ������ᣬ�ձ����ˮƽ�ϵ͵Ķ��Ǻ����Ǿ����壬�ɹ��ľ����嶼��������ҵ��Ϊ�����ҵ�;��÷�չ����Ҫ�����ձ����й�����������

������Ϊ��ʵ������ҵ�Ŀ��ٳɳ����ڻ�����ʩ�������ƶȡ��Ͷ��ƶȷ������Ҫ����Ӧ���ף����ɱ����������ǵȹ���ʧ�ܺܶ��Դ�������ƶȣ��������ռ��˽���ƣ�����������ҵ����ȡ���˵����أ�ӡ��ĿǰҲ��ͬ��������(�ɲο� How asia works? 2013)�����غ�FDI��Ī����̨���������ڽ�������⣬�������ڹż����ذ�ijɹ����飬���˹���Ͷ���������ġ�

������Ȼ��ӡ�ȵ�����ȱȽ��ǣ����ҫ�����ġ������¡������ӡ�ȼ�������֮���¡�����ͨ���Ķ�ӡ��������ҵ�ҵ�˼�������磬Infosys��ʼ�˵ġ�������ͬ����һ�飬���������Ͷ��ͬ�еĽ���������ӡ����һ�����������ľ����塣

������2012�꿪ʼ��ӡ��ţ�У���ʵҲ�ڱ������ٵ�ĿǰΪֹ��Ͷ���߿���ӡ�ȣ���Ҫ������Ͷ���ߵ����̺���������Ȼ��ֻ�Ǵ�Ͷ���ĽǶȿ�ӡ�ȣ�û�г�ƽ������Զ����Ϊ���ӡ�ȹ��к�¬�Ȳ��еĻ����Ҿͻ᳷�룬�������Ǯ���ص��Σ����

������ƽ��ӡ����������ҵ�����ѱ�Խ�ϸ�����ǰ̨�ʺͲ������ʾͰ������ܼ���ҵ�Ƶ�Խ�ϣ�������Խ�ϵ���������������ʶһ��̨�ʴ���ҵ�Ĺ��ʣ���������������������

����һ��Խ��ȱ���������ˣ���ʹ����ĸɲ���Ҫ���й���ȥ����ѵԽ�ϵ��м������ͻ��������Ա����Ҫʱ�䡣�����й�����������Ƹ��ֻ�Ǽ۸�Ҫ�ߡ����ǣ����й���������ȥ��Ҳ�����ˡ�

����ӡ�ȵĺ���ѧ����ѧ�����ĺܶ࣬Ӳ�����١���Ϊӡ�Ȼ�����ҵ��������ȥ��ҵ�������ޡ���ʹӡ�ȴ��ģ��ѵ��ר������Ҳ��Ҫʱ�䡣

���������й���ҵ���ף���ϵ�������㲿�����Ծ͵زɹ���Խ�ϡ�ӡ�ȶ�û��������ҵ��ϵ�����ڲ����ֹ�����������Ҫ��ʮ������ʱ�䣬���ܺ��й��ĵͶ�����ҵ������ӡ��������ִ��������Խ�ϲ��ʹ�߲��и�������ƣ������������ź���ҵ�Ļ����������¡�

�����ܶ���֮��ӡ�ȡ�Խ�Ϻ����������ں��й���������ҵ�ľ�ҵ���г�������������ƾ�г���������Ͷ�����ҵ����������ѧ�ң�����������ʾ�����֣���˼����ģʽ��ʱ���ˡ��г�������Դ�Ż����õ��Զ������г�������Ʒ����������ս����

����ս����û�й̶���ս����ë���̣�ȫ��֪��֪�ˣ��Լ�֮��������֮�̡��Ӳ�ģ�¶��ָ�ʲô�������������ս���̳�ͬ���ֺ������ᣬ����Ψ����ͼ��û�г�Զı�ԡ���ľ�����δս�ȳ�����֪���������ԣ��°��߱ذܣ�

�������ĵ��˻�����

�۽�

- ������֮���衷���˶������

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�