ӡ��Ҫ���й����ͼ۱������Ӯ��

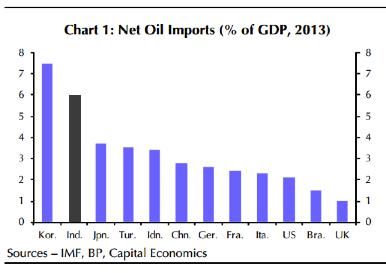

������ͼ��ʾ��2013���꣬ӡ�Ⱦ�����ʯ��ռ��GDP��6%����������ڶ�����ͬΪ��չ�й��ҵ��й��������3%��

������ͼ��ʾ��2013���꣬ӡ�Ⱦ�����ʯ��ռ��GDP��6%����������ڶ�����ͬΪ��չ�й��ҵ��й��������3%��

���������ͼ���11��28��OPEC����������֮������µ�����ֹ12��13�գ���������1�½������¿���˹������ԭ���ڻ�(WTI)��ÿͰ58.63��Ԫ����1�½��ڲ�����ԭ��(Brent)��ÿͰ62.49��Ԫ�������6�·�ÿͰ����110��Ԫ���۷���ȣ�����ͼ��µ���Ȼ����40%������ʯ���г�ȫ����롰50ʱ�����ѳɶ��֡�

��������ʯ�����Ѵ����˵���ͼ۱����ñ��콵�ڱ����й���λ������ӡ��Ҳ������������Ȼ�������й���˵���ͼ����Ⱪ���������Ǿ����ڱ�������ʯ�ʹ��������;������гɱ����ƶ����øĸ�ȵȣ����Ƕ�ӡ����˵���ͼ۱��������ݼ����ã�������ӡ�����λ�����Ϊ���棬�ɹ�����Ī��ִ���������������֣������������Ӷ�ʮ����IJ����ĸ������������⣬������ӡ������ͷ�۲��ѵľ������˻�����(current account deficit)Ҳ��¶ת��������������ͨ����������õ����⡣��û�ж��������ʱ�������£�Ī�Ͼ�Ȼ�����˳�������ӡ�ȵ�������⣬���ƽ��������IJ�����ѡǰ��ŵ�����ƺ�֤�������ǡ�ʵ������һ���֣���ӡ��������ˡ�

����2013����꣬ӡ��ȡ�����ձ���Ϊ�����3��ʯ�ͽ��ڹ����꾻���ڶ�ߴ�1200����Ԫ��ռ�����������ֵ(GDP)��6%����ʹӡ�ȼ̺���֮���Ϊ������ʯ�ͽ���ռGDP���صڶ��ߵĹ��ҡ�

����ӡ�ȱ���ʯ�Ͳ������ͣ�75%��ʯ����������Ҫ���ڣ���������ȼ��ߡ�һ������������һ����ռ�ȼ��ߣ����ʹ��ӡ�ȹ����������Ƽ����ܵ������ͼ۲�����Ӱ�졣

����������70���������������ʯ��Σ�������磬�����ͼ���������ǣ�������������Ĺ��ھ��ƣ�ʱ��ӡ��������Ӣ�������ʵ�(Indira Gandhi)��Ȼһҹ֮�佫����ӡ����Դ��ҵ�չ���У�������������ƽ�ͼۣ��Դ�Ӧ����ᶯ����

������90�����������ս���ٴ�ʹ��������ʯ��Σ���������ͼ�ʹ���ڳɱ�������ӡ�Ƚ��ڶ�Զ���ڳ��ڣ���������㴢�������ü��죬�������������֧Σ������ʱ��ӡ������ֻ�������ڹ��ʻ��һ�����֯(IMF)����������գ���ŵ���ײײ���ϸĸ�֮·���������������ӿ��Թܿ���������Դ�۸����Զ�ӡ�ȹ��ھ��Ʋ���ȫ��λӰ�죬��Ȼ��ˣ�������ͼ۱�����������

��������ǰĪ�ϻ�ֻ��������ѡ�ˣ���ʱ������ָ������쵼�µ����Ͻ�������(UPA)�����ĸ︯�����ܣ������÷�չ����80�����������������ڡ��������IJ����ľ�ѡ�����У�Ī�����UPA�ı��������1)�������������Ʋ������ֹ�ģ���Խ����ص���ĿͶ�ʣ�2)����ͨ�����ͣ����ȶ���ۣ�����������3)��չ���ڣ��ܿؽ��ڣ����ֹ�����֧ƽ�⣬�ȶ����ҹ�������

����Ȼ������Ұʱ���ĵ�����Ī���ڵ�ѡ֮��ȴ�Ե�ȱ���ɾ���������Ī�ϵ�ѡ2�����Ժ�ĵ�һ��Ԥ�㱨���У���ǰ��������ʷ��IJ��������Ȼ�����漰����ʵ������Ī�ϴ���ʳ�ԣ�����ӡ��������ʵ�ڲ����¡�������һ���ֵ��鵤��ҩǡǡ�DZ����Ĺ����ͼۣ�����˵�ͼ��µ���һ�˼�ë���ӣ��ɾ��������ӡ�ȵ����ξ���֩������ɨ��һƬ��ס�

�������ȣ��ͼ۱����Լ���������Ĵ�����Ʒ�۸��»�ʹ��ӡ�ȵ�ͨ�����������Ϊ���⡣ӡ�Ƚ���������ƽ��10%�ĸ�ͨ���ʣ�������������Ȼ���ͣ����ڸ��ǵ�ͨ����ǰȴ�Եú��㣬���¾�����������������Ʒ�۸�������ӡ���ϰ��յ����������ܴ�Ӱ�죬���ͨ����������ͳ���Ī����Ұʱ����ǰ�������Ĵ�ɱ����

����ӡ�ȳ�����ͨ�������ھ�������������������������о�����۸��ǣ�������������ȴû����ߣ�����һ��ӡ���ϰ��յ�����ˮƽ��ʵ�Ͼ��½��ˡ����ӡ��ͨ�����͵�������Ҫ�ǹ��ʴ�����Ʒ�۸���ߺ�����ʳ�۸����ǣ��Դ�ӡ�������Ŵμ�Ϣ��ϣ�������г��ϵĻ�����ͨ�����ȶ���ۡ�Ȼ����Ӧ��ͨ�����͵�����Ŭ������Ч�������Ϊӡ��ȱ�����������Լ�����˰Դ�������������ء�����������Ϊ���ֲ�����ֳ��������ڳ������ң����ַ�����������µ�ͨ�����͡������ӡ�������������ͨ������������ֻ��ԭ�ش�ת��ԭ��

����ʱ�����գ����ڹ����ͼ۱�����ӡ������û������������Դ�������α�������¾ͳɹ���Ӧ�ԡ���������������ͨ�����͡�����ӡ�ȴ�������(Reserve Bank of India��RBI)�ṩ�����ݣ������ͼ�ÿ�µ�10%��ӡ�ȹ��������Ѽ۸�ָ��������ͨ�������ʾͻ�ֱ���½�0.7���ٷֵ㣻����Ϊ�����ɱ����٣�ͨ����������ֱ���½�0.7%�Ļ����ϣ������һ����ӽ���0.8%������ͼʾ������������ı����У�ӡ�ȵ�ͨ�����͵����µͣ�11�·ݴﵽ4.38%��������ͨ�����͵����ֵ��Ī�ϼ������������ľʹ����ǰ�����������������Ŀ�꣬��ʵ�����ȶ���۵ľ�ѡ��ŵ���ͼ���ӡ�������ɼ�һ�ߡ�Ȼ���������ֻ���ͼ����κ�����һ�ǡ�

������Σ��������ͼ�ʹ��Ī�����������ƶ������ĸ��С�������ֵ�ȱ�ڣ��Ż�����֧������������ӡ�ȣ�����Ϊ������ѡƱ������������������塪���ھ�ѡʱ��ŵʵʩ��ʽ�����ġ���������Ŀ������ѷ��ϡ���ʳ��ȼ�ϵļ۸��������������Լ����ʹ֮Զ�����г��۸����ò��������в����������ʽ����ޣ����˵��������ޣ���һ�δ�ѡ�ٹ���ӡ�Ȳ�����������������2004��ȼ�ϡ���ʳ�����ϵIJ���ռӡ�Ȳ���Ԥ���9%��10��֮��Ľ�����һ�����Ѿ�������16%���ܶ�ߴ�424����Ԫ����ʯ��һ���ռ��ӡ�Ȳ��������ܶ���ķ�֮һ���ߴ�100����Ԫ����һ����ӡ�Ȳ���������(������ռGDP�ı���)��4.5%������3%�Ĺ��ʾ����ߣ���˽���Ī��Ŀ�꽫�����ʽ���4.1%��Ȼ����������¡�����ӡ�Ȳ�������������أ��������������ޣ�����Ը��ֲ���Ī�ϻ��������֣���ΪóȻ��������������������ɱ���Ͼ����������¹ض���档

��������ӡ�������Ѷ�ȼ�ϲ����ƶ��Ļ���������Ϊ���ϰ��ղ���������ֱ�����ͼ�Ӱ��ֻ��һС�����ˣ�����������ȴ̯�ɵ����ȫԱ���������ڽ�ƶ�ø����м��ڴˣ�ӡ�ȸ�����������20��ǰ���Ѿ���ʼ����ȼ�ϲ����ĸĪ��Ҳ�ھ�ѡʱ��ȷ�ѡ�����������֧������Ϊ��ѡ��ŵ������ʹӡ�ȵIJ������ʽ𡰻��ڵ����ϡ����л�����ʩͶ�ʣ������ǵ�Ч�IJ���������Ī�������о�ѡ��ŵ�������ף�ʯ����Ϊ���õĻ�������Դ���м�ǿ����ЧӦ������ʱӡ��������ͨ���������ţ���������������ͼۻع��г�����ô���Ѹ�������ˮƽ����ѩ�ϼ�˪��ͨ�����ͺͲ����������߲�����һ�𣬶���ѭ������Ī�ϸĸ�ٲ�ά�衣

�����ͼ۱�����Ī����˵��ֱ�����֮���������ͼ۴�6����Ȼ����40%��������Ħ����˹̹���ı��棬�����ͼ�ÿ�µ�10��Ԫ��ӡ�������Ϳ�����֧��65����Ԫ���������������������ֻҪһС���ֿ�֧����ά��Ŀ���ͼۡ�����Ҫ���ǣ������ͼ��µ�������������ɵ���ʹ���ᱻ������͡�������ͼۺ��г��ͼ��ս���ͬ�������ͱ�ÿ��п��ޣ����г��ͼ۵��ڶ�ͼ�ʱ���۸���Ʒ������Ϊ��ʸ֮�ġ���ˣ������ͼ۾�Ī�����������ĸ�������ѵõġ�ս�Ի����ڡ��������ͼ۱���ʱ���Ѷ��ڵļ۸�����ת��Ϊ�ϳ������ij������ߺ�������һ�����ҵ�����֮��Ī��������10�µ׳��ſ��˲��ͼ۸���ƣ��߳�ӡ�Ȳ����ĸ�Ĺؼ�һ����

����˵Ī���ܳ�Ϊӡ�ȵ�Сƽ�����Թ���ʵ����˵����ӡ�����F���Ͱ˾Ų���ʮ��Ī���ڷſ��۸�֮��Ϊӡ������ӯ��ɨ���˵�·���������۲������������ƣ����������г��۸���Ӫ��ΪĿ�Ķ��ۡ�����һ����ԭ��ȱ�������Ĺ�Ӫ����˲��ͻ���˼��ߵ�Ӯ�����������Ī�ϻ������˴�����۹�Ӫ����ļƻ�������ͨ��������Ӯ�������Ĺ���ɷ����������ȱ�ڣ�Ϊ�����IJ����Ļ����ƻ����²����������ܶ���֮���������ͼ�ʹĪ���ܹ����������������������ʹ������ͣ�������С���۾ʹ������������ѹ�����ֵ�Ŀ�ꡣ

�����������ͼ��µ�ʹӡ�ȵĹ�����֧�����Ϊ��ת�����ֻ����˸߶���ʳ���(CAD)��ó���������⡣ӡ��ȱ�����ڵ����͵�����ҵ����ȱ����Ȼ��Դ����ȴ���˿ڴ������Դ����������ʢ�����ӡ�ȵĹ���֧���������룬�������˻����괦�����״̬��������Ŀ���֣��������ʻ�û��ӯ�࣬ӡ��¬�������г����IJ�����������ֵ�����ڹ�ҵ����˵�����ұ�ֵ�����ڳ��ڲ�Ʒ��ȡ�����г�����ӡ������ҵ�����¬�ȱ�ֵ�������½�û�����Ӷ��ٹ�ҵ��������������ӡ�ȵĽ��ڳԽ��������ں�۾����ȶ���չ�����Ī�Ͼ�ѡ��ŵ֮һ����ƽ��ӡ�ȵĹ�����֧�����������С������ӡ��¬�ȱ�ֵ��ѹ����

������Ҫƽ�������֧��Ҫ���ӳ��ڣ����ٽ��ڣ������ʱ����룬�����ʱ������������˳��������ɣ���ӡ�Ⱦ���Ԥ��Ҳ�����ʣ���˹����ʱ���������ӡ�ȡ�����������£�ָ��ӡ��һҹ֮����ǿ����ҵ�����ӳ���Ҳ����ʵ����������ƽ��ھͳ���������������������ѡ��Ȼ�������ƽ��ڵĴ��۾���ӡ�����ڲ��ò�ȥ����Ϲ�Ĺ��ڴ���Ʒ����ʵ�Ͻ����˹��������ˮƽ����ӡ�ȵ�ͨ���������⡢������������һ����ó�׳�������Ҳ���̸����ڣ����ƽ��ڲ��У����ν�Ҳ���У��Դ�����������������������ѵľ��ء�

�����ͼ��µ��ñ��콵���ء�ӡ��ʯ�Ͷ�������ȸߴ�75%��ʯ�ͽ��ڸߴ�1200����Ԫ��һֱ�������ó�Ĵ�ͷ������ͼ��µ���ӡ�ȵ�ó�׳���������ɾ͵õ��˼��⡣�ھ��·ݵ�һ�ݱ����У�Ħ����˹̹������ָ�������ͼ�ÿ�µ�10%��ӡ�ȵľ������˻����־ͻ��½�0.6%������6�·ݵ������ͼ��Ѿ���ն��ˮ40%�ࡣ���ͼ۶�ӡ����֧ƽ������岻�Զ�����������������������£����˵��ͼ���ζ��ӡ��ʯ�͵Ŀ�֧�����½������ˣ�Ī�ϼ�û�и������������ʹ��Ľ��ڹ��ƣ�Ҳû�и����̽�ڸ���Ŀ羳�ʱ��������ƣ�ʲô�������ʹ����ó�׳��ֵ�ѹ����

������Ȼ��ӡ�����ξ����������ǻ����ꡣ���÷��棬��ͨ�����͡��߲������֡��߾������˻����ֳ�����������˴��ڻ�������˵�ǰ��º�«����ư�����η��棬ӡ�ȵ������ƶ�ʹִ���߶���ѡƱ������������У����ء�������ȷ������������Ƹ����ۣ�����ͨ���������ڡ��ֲ�����Ӯ�ó��ڡ�ȫ���Ե����ơ�����������£�ӡ�ȳ�������һ�֡�����ƽ�⡱��״̬������Ϊ���һ���������������ؼӾ��������⣬����ִ���߳�����Ը�����ԣ�Ҳ��ð�ս���κ����⡣��Ҳ��Ī����ѡ��ʱ���Ұ�IJ����ĸĸ�ƻ������ڵ�ѡ���ָ߿����ߡ��رܸĸ��ԭ�����ڡ�ӡ�ȸĸ����ǵ����ڲ��������Ҿ�������ͻ�ơ�����ƽ�⡱��״̬������������Ҫ�ⲿ����(����һ�����˵��ͼ۱���)���˶��ĸ�Ĵ��š�����һ���Ͽ���Ī�������ܵ��ˡ��������ľ�ˡ���Ϊһ���ĸ��ߣ�Ī��ƾ�衰�������˶������ڱ��еĸĸ����Ϊһ�����ң�ӡ�Ⱥ�ʱ����ƾ�衰�������������֡����������ĸ��״̬�أ��Ͼ�����������֮���������ﱻ��Ϊ������������Ϊ���ĵ�������ִ���ߵ���־Ϊת�ơ����ͼ۲���һֱ����������ӡ����Ҳ����Ű�������� ë�˼���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�