巴西航空工业公司分析中国支线航空市场现状

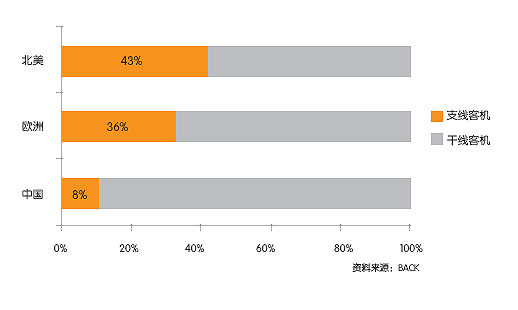

中国与欧美客机运力对比

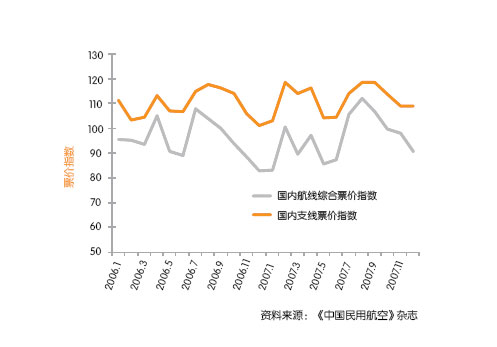

国内航线综合票价指数与支线航空票价指数对比

近年来,中国民航的运输能力有了大幅提高,航空运输总周转量和旅客周转量已经位列世界第二位。

与之相比,支线航空的市场地位尚没有得到充分的体现,受到多种制约因素的限制,支线航空客运周转量在整个市场中的份额常年徘徊在2%~4%之间。然而,这也为支线航空市场的发展留下了广阔的空间。

运力水平增长很快,但机队结构不合理

截止到2007年底,全民航共有运输飞机1,134架,比上年底增加136架。其中大中型飞机为1,053架,比上年底增加129架。

大型飞机的快速增长使得我国民航的机队结构愈加不合理。到2007年年末,全国30~120座以下在册支线飞机有81架,仅占全部民航运输飞机的8%。与之相比,欧洲和北美地区的支线客机比例分别达到了36%和43%。按照现有待交付飞机订单估算,机队结构不合理的问题今后将会进一步加剧。

支线航空市场的收益水平明显高于其它市场

与国内航线的平均收益水平相比,支线航空市场的收益水平始终具有一定的优势。由国际航空运输协会(IATA)与《中国民用航空》杂志共同编制的“中国航空运输系列指数”可以看出,国内支线市场的平均票价指数要高于综合票价指数15%左右。

各级政府出台政策,鼓励支线航空市场发展

为了促进国内支线航空的发展,中国民航总局在2008年实施了一系列新的政策,如《关于进一步促进小型机场发展的若干意见》、《民航中小机场补贴管理办法》、《支线航空补贴管理办法》等。与此同时,多个地方政府也出台了一系列管理规定,加大了对支线航空运输发展的扶持力度。